普惠飞机发动机往事

05 AUG 2019

01故事的开端

Frederick Brant Rentschler

Frederick Brant Rentschler

伦奇勒,普惠公司的创始人,一位性格内向的俄亥俄州人,来自一个拥有工厂的富裕家庭,他的弟弟后来成为国家城市银行(花旗银行前身)的董事长。弗雷德里克.伦奇勒1909年毕业于普林斯顿大学,曾在家里的工厂担任机械师;随着美国参加一战,伦奇勒第一次涉足航空业,他负责检查新泽西州莱特.马丁工厂(洛克希德马丁一位创始人的公司)航空发动机的生产。一战后,着迷航空业的伦奇勒担任了莱特航空公司的总裁。伦奇勒坚持三个原则:对航空充满热情;对工程与制造精益求精,满足客户需求;制定周全的业务计划。然而莱特航空公司的董事会由投资银行家组成,他们只关心如何赚取利润。无法贯彻自己原则的伦奇勒在1924年离开了莱特航空公司,并在弟弟的帮助下,在哈特福德创建了普惠飞机公司。

从1925年成立到1945年二战结束,是普惠飞机公司发展的第一个阶段。在这二十年中,普惠有一个非常成功的开端,但是也遭遇到大萧条的影响,最后在公司即将进入困境之时,迎来了二战。普惠飞机公司的头二十年主要受到三个因素的影响:与美军的关系、技术路径选择和加入联合飞机与运输公司。

首先,普惠公司与美国海军保持着非常密切的关系。公司成立后的第一笔订单就来自美国海军,可以说,普惠早期的几款气冷式星型发动机就是为海军量身打造的。然而,普惠公司与美国空军(陆军)没有特别密切的关系,普惠对陆军的需求不了解,再加上普惠坚持气冷式发动机的技术路径,以至于普惠失去了二战前美国陆军的发动机订单。

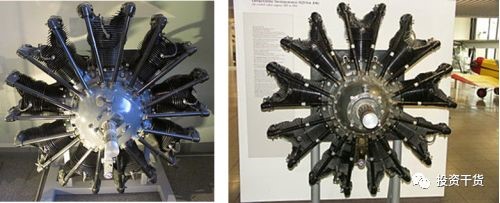

普惠为满足美国航母舰载机的要求而设计的气冷式星型发动机R1340(左)和R1680(右)

普惠为满足美国航母舰载机的要求而设计的气冷式星型发动机R1340(左)和R1680(右)

第二点,关于技术路径的选择。1920年,美国航空界尚存液冷式发动机与气冷式发动机之争。传统的液冷式发动机支持者认为液冷式发动机可以提供更大的动力;而普惠公司是气冷式发动机的倡导者,普惠公司认为最新的工程技术已经足以生产出马力大、重量轻、体积小的气冷式发动机。后来,普惠的气冷式发动机顺利装备美国海军,更是强化了普惠对气冷式发动机的坚持,甚至使得普惠的研发人员排斥液冷式发动机。以至于到了二战前夕,当美国陆军向普惠公司订购液冷式发动机时,普惠公司无法在有限的时间内完成研发,最后失去陆军的订单。但是,从另一个视角看,仅仅沿着一个技术路径去开发发动机就需要花费一个公司大部分的资源,恐怕普惠也很难同时沿着两条路径展开研发。因此,技术路径的选择也是航空发动机行业的一个重要的风险。

第三点,加入联合飞机与运输公司之后,联合公司庞大的机构使其逐渐失去前进的动力。1933年,波音公司第一架真正意义上的现代客机波音247投入运营,使用R1340“黄蜂”发动机;与此同时,道格拉斯飞机公司使用莱特航空公司的“旋风”发动机制造出了DC-2和杰出的DC-3飞机,DC-3能载客30人,只需在中途一次加油便能横越美国东西岸,而波音247只能载客10人。波音247只有来自联合飞机与运输公司的订单,没有其他航空公司购买;而DC-3则在公开市场上大获成功。这一事件使得普惠公司在商用发动机市场上失去了大量订单。

波音247(左,可以看到联合飞机与运输公司的logo)和道格拉斯DC-3(右)

波音247(左,可以看到联合飞机与运输公司的logo)和道格拉斯DC-3(右)

到了1938年末,普惠公司的发动机订单仅为870万美元,仅够3000人的员工队伍忙到1939年5月。然而,慕尼黑危机让本已笼罩在欧洲大陆上的战争阴云变得更加浓厚,1939年,法国向普惠公司订购了8500万美元的发动机合同,1940年,第三共和国解体后,英国订购了“黄蜂”和“双黄蜂”发动机,并接收了大部分法国的订单。同样是在1940年,随着美国距离开战越来越近,罗斯福在参观普惠公司时,发出了每年生产50000架飞机的号召。大量的订单使普惠公司开足马力生产,然而即使所有的设备开动,普惠公司也无法靠自身的力量满足全球战争的需求,于是,普惠公司先后将福特汽车,别克汽车,雪佛兰汽车,大陆汽车等汽车公司拉进发动机的生产,让汽车行业的工厂复制发动机制造商的技术和设施。 左:1940年罗斯福在参观普惠公司时号召美国要年产飞机5万架

左:1940年罗斯福在参观普惠公司时号召美国要年产飞机5万架

右:二战中,美国女性参与飞机发动机生产

二战时期,普惠公司共生产了363619台发动机,发动机总功率约占美国空军所需功率的一半;同时,普惠发动机的功率在战争中有了大幅提升,发动机最大功率从战前的1200hp提升到了战争将要结束时的3500hp。在战时生产合同价值方面,普惠公司的母公司联合飞行器公司在美国公司中排名第六,但是普惠在政府订单上的利润率仅为1.5%-3%。战后,航空发动机行业发展方向是喷气式发动机。二战期间,美国得到了英格兰弗兰克.惠特尔爵士关于喷气式发动机的研究,并将研制公司分给了通用电气公司和西屋公司;而普惠公司没有拿到这个研究项目,因为普惠需要集中精力生产活塞发动机。于是到了二战后,普惠公司在喷气式发动机研制方面落后通用和西屋电气近五年,并且普惠此时还要面对庞大的战时产能。

02成为战后喷气式发动机的引领者

二战结束后,普惠公司在喷气式发动机领域快速赶超竞争对手,主要是因为其超前的技术研究。普惠公司率先提出了高压比发动机的设计,并研究了双转子发动机,这些研究为普惠公司制造出超越同时代其他喷气式发动机的技术基础。另外,普惠公司还得到了美国海军和陆军的支持。 首先是在战后,普惠从海军那里获得了两笔生产喷气式发动机的订单,这为普惠设计和制造喷气式发动机积累了经验。接着在1947年,美国空军为了比海军更早得到更好的飞机,为普惠提供一款新型发动机的合同,合同要求普惠研制推力达10000lbf的双转子发动机,并为普惠提供了资金支持。1950年1月,这款新的发动机开始实验,并命名为JT3A,空军称之为J57。到1953年,J57成为1945年以来世界上最重要的发动机,干推推力达到10000lbf,它12.5的压比为喷气飞机经济性设计了全新的标准(同时期航空发动机的压比在5-6左右),除服务于空军的“世纪系列”战斗机外,J57还装配在波音B-52“同温层堡垒”上。J57发动机树立了普惠在喷气式发动机领域的领导地位,在该发动机衍生为多个型号的成长过程中,普惠获得了无法衡量其价值的工程经验。

普惠第一台涡喷发动机J57

普惠第一台涡喷发动机J57

20世纪60年代到70年代是普惠发动机在商业发动机领域表现最为出色的时代。在这20年中,普惠将其先进的军用发动机商用化,并克服了自身对涡扇技术的偏见,在宽体客机和窄体客机领域都推出了竞争力极强的产品展示。 在1955年,普惠将其J91跨声速风扇气动创新应当用到JT3发动机上,生产出普惠公司的第一台涡扇发动机JT3D,使发动机的推力增加了35%,燃油消耗降低了15%-20%,为波音707和道格拉斯DC-8提供了动力。

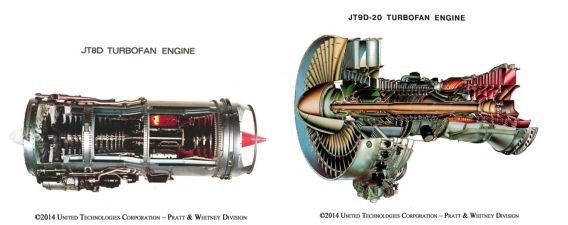

接着在1960年,普惠公司开始研制的JT8D是JT8的衍生发展,JT8是JT3涡喷发动机的缩小版,应用于美国海军的战斗机上。JT8D涡扇发动机,在JT8的基础上,低压转子改成了2级风扇和6个低压级,使得发动机的空气流量几乎翻倍。自1964年2月首台JT8D服役以来,JT8D系列发动机共生产了超过14750台,全球有350多家航空公司选用了装备JT8D发动机的波音727,波音737和DC-9飞机。

1968年,普惠公司在JTF-14E军用发动机的基础上衍生出JT9D。JT9D是普惠第一台高涵道比涡扇发动机,是专为宽体客机研制的第一款发动机,在结构、气动和材料上引入了许多先进技术使燃油效率和零部件的耐用性最大化。JT9D占据波音747相当长一段时间,1986年前,波音一共交付了692架波音747飞机,其中485架飞机使用普惠的JT9D发动机。

20世纪60年代和70年代,凭借JT8D和JT9D两个系列的发动机,普惠公司在商用发动机市场上取得辉煌的成就,到1980年,全球装备普惠发动机的飞机占比接近70%。

涡扇发动机JT8D(左)和大涵道涡扇发动机JT9D(右)

涡扇发动机JT8D(左)和大涵道涡扇发动机JT9D(右)

20世纪60年代到70年代,普惠发动机在军用发动机领域与GE两次相遇,彼此间互有胜负,其中最为重要的一场竞赛是飞机发动机大战。 发动机大战以平局结束,但是开启了美国军方为同一型号飞机配备两个厂商发动机的先河,此后美军多会为一种型号的飞机配备一个主力发动机,再配备一个备用发动机,使得两家发动机公司在研发和改进的多个环节,持续竞争,提高发动机质量。美国军方可以获得更加便宜更加成熟的产品展示。

03失去的商用发动机市场

20世纪80年代开始,在窄体商用飞机市场上,GE公司的CMF56未遇敌手;在宽体客机市场上,发动机三巨头各有优势。总体看,普惠公司在商用发动机市场上日渐势弱。

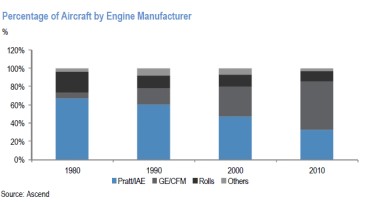

1980年以来普惠公司发动机市占率持续下降。

1980年以来普惠公司发动机市占率持续下降。

1974年9月,GE公司与法国斯奈克马公司组成了CMFI公司,1979年11月,在F101核心机技术的基础上,CFMI公司推出了CMF56发动机,这款发动机有六个系列,是历史上最畅销的发动机,截至到2018年10月,有32,869台CFM56发动机交付。 GE凭借CFM56在窄体客机市场上大获成功,拥有最高的市场份额。而在宽体飞机发动机市场,GE先是凭借TF39衍生出的CF6系列发动机持续改进,占据超过三分之一的市场份额,在20世纪80年交付的584台波音747中,有216台使用的是CF6系列发动机。到20世纪90年代中期,GE又推出了GE90系列发动机,GE90继承了CFM56和CF6发动机验证过的最好的技术,在2000年后的宽体市场上大获成功。

CMF56(左);CF6(中);GE90(右)

CMF56(左);CF6(中);GE90(右)

20世纪80年代以来,罗罗公司在宽体市场上凭借Trent系列与GE平分秋色,但是在窄体客机市场实力较弱。1971年,罗罗公司以公司破产为代价开发出RB211发动机,罗罗公司借此在航空器发动机领域由一个小玩家变成世界级的竞争者。1990s,RB211被其概念的继承者Trent发动机所取代,Trent系列发动机使用三轴设计,极强的技术延续性与通用性使得Trent发动机能够在宽体客机市场上获得接近一半的份额。

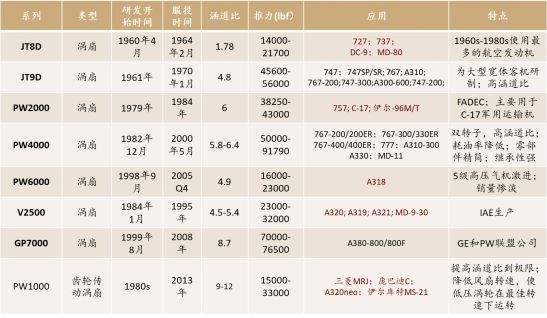

1960s以来普惠主要商业发动机

1960s以来普惠主要商业发动机

在20世纪80年代和九十年代,普惠逐步失去了商用发动机市场。

在窄体客机发动机市场,普惠公司先后推出三个系列的发动机,但是都没能获得成功。1984年,普惠推出的PW2000原本是作为757的发动机,但是不被航空公司青睐,而是被美军C-17运输机选为发动机。1983年,普惠公司,罗罗公司,JAEC,MTU,菲亚特组成IAE公司,共同研制V2500,与CFM56争夺A320的市场。然而,五家公司的合作并不成功,V2500在可靠性、通用性、担保条款、寿命件数量和在翼时间等方面都没有优势。在全球窄体客机市场的竞争中,V2500始终不敌CMF56。20世纪末,普惠开始研发PW6000发动机,为空客A318提供动力;但是PW6000过于激进的设计造成了生产上的困难,普惠生产不出合格压气机,最后是在德国MTU公司的帮助下生产出了合格的压气机,但是错过了A318首发的时间,并且耗油率比预期高。于是,A318选择CFM56作为首发发动机。主要竞争对手CFM56-5和BR715在发动机总体布局、高压气机效率、发动机性能保持和叶片设计等诸多方面领先于PW6000。PW6000鲜有订单。

在宽体客机发动机市场,普惠公司先后推出PW4000和GP7000两个系列的发动机,然而两个发动机在市场也遇到了问题。

PW4000是为了取代原用于波音767、747、空客A300、A310的JT9D发动机,满足未来宽体客机的需求。宽体客机两大主力机型是空客A330和波音777。在空客A330的竞争中,政治因素影响着发动机的选择,英国罗罗公司生产的Trent772-60占据了一半的市场;在波音777的竞争中,GE90凭借新技术,后来居上,成为波音777上最畅销的发动机,挤占了PW4000的市场份额。 GP7000则是为了给空客A380提供动力。20世纪末,在空客A380动力装置的竞争中,罗罗公司抢先一步推出了Trent900涡扇发动机,为了在A380市场上与罗罗竞争,1999年GE与普惠成立了发动机联盟公司,推出了GP7000, GP7000与罗罗公司的Trent900在A380 的市场上势均力敌。但是,空客A380的销量十分有限,截至2019年只卖了300多架,所以GP7000的市场也非常狭小。 GP7200和空客A380

GP7200和空客A380

二战后全球主要军用发动机

二战后全球主要军用发动机

20世纪80年代,美国军方关注一种高性能战斗机—先进战术战斗机(ATF),即后来的F-22。于是,在1983年末,普惠公司又开始了一个新的征程,承担历史上最关键的军事订单项目,美国空军为普惠公司提供了一个2.02亿美元的初始研制合同,与此同时,通用公司也得到了类似的合同。又一次发动机大战开始了。普惠为美国空军提供的是一台35000lbf推力的涡扇发动机,带有对转气压机和矢量喷口。在最后的评估中,空军认为通用公司的发动机采用变循环技术,增加了复杂性,同时也将增加维护成本;而普惠的F119发动机采用整体叶盘(IBRS)技术,使得零件数减少了40%,并且发动机的维护性更强。于是,普惠的F119 最终成为了猛禽战机的动力。

赢得F-22的发动机项目有助于普惠赢得接下来的联合攻击战斗项目。联合攻击战斗机,即后来的F-35,将替换美国空军、美国海军、海军陆战队和英国皇家海军使用的F-16、F/A-18、A-10和AV8,全世界的其他武装力量也会购买这种飞机,几千台发动机的潜在销量对普惠公司非常重要。1996年末,普惠公司为波音公司和洛克希德马丁公司的样机设计发动机,通用公司为麦道公司的样机设计发动机,然而麦道公司没有进入下一阶段的竞争,于是F-35发动机的竞争变为两个普惠发动机研发小组之间的竞争,当然,两个小组之间必须存在防火墙。最终洛克希德马丁公司的样机在评估中胜出,没有悬念,普惠也赢得了F-35发动机的合同。

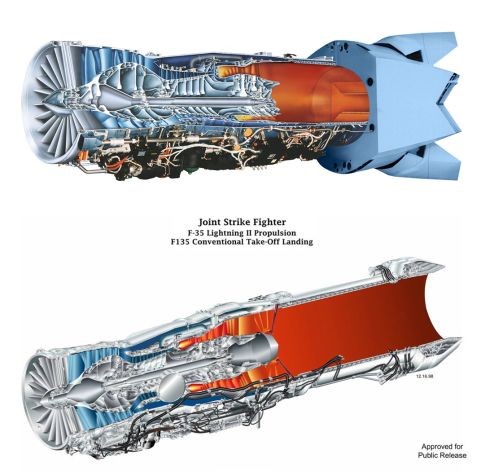

F-119发动机(上)和F-135发动机(下)

F-119发动机(上)和F-135发动机(下)

04普惠的现在与未来

P&W商用发动机的竞争对手仍然是罗罗公司与GE公司。在窄体客机市场,截至2011年,CMF56占世界100座以上客机发动机市场的一半(新型号的波音737都选用CFM56-7B,A320中有56%选用CFM56-7B)。在宽体客机市场,主要是罗罗和GE两家的竞争,两家公司的合计订单约占全球市场97% 的份额。进入21世纪,罗罗的Trent的系列不断推出新型号,GE也陆续推出了GEnx和GE9X发动机;普惠公司在商用发动机市场中掉队,希望凭借PW1000G重回窄体客机市场。在新一代窄体客机发动机的竞争中,普惠的GTF系列和CMF的LEAP系列都已经上市,然而从市场反应看,LEAP发动机略占上风,LEAP-1A 和PW1100G 在A320neo 的动力市场基本上平分了市场,但是LEAP-1B 则是737MAX 的唯一动力装置,同时LEAP-1C也是C919 目前的唯一动力装置。

05航空发动机生产

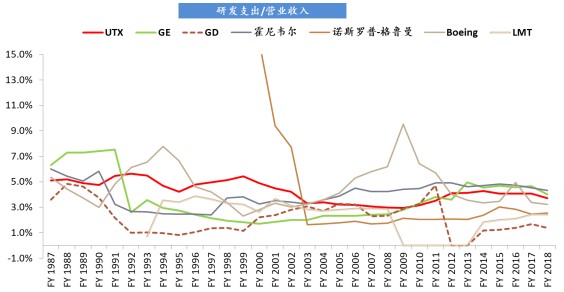

航空发动机研制是一项需要深厚技术积累的系统性工程,一方面,目前三大发动机公司的设计、制造以及材料等技术都是经过了七十多年反复验证和积累的成熟技术;另一方面,从发动机设计、验证到生产都要综合考虑公司的生产能力、制造水平和材料技术等诸多方面,需要相互匹配、相互妥协。可以说,航空发动机研制技术门槛极高,几乎不可能进入。航空发动机还需要持续改进,同时不断研发下一代技术,即使是三大发动机巨头,每年仍然要投入巨额的研发费用;发动机公司每年的研发投入占比甚至超过军用飞机公司。

数据来源:彭博

数据来源:彭博

航空发动机研发,风险极大。一款商用发动机的寿命在40年以上,作为主力发动机的时间也在20-30年,一款发动机被航空公司选定,为了增加可靠性、降低成本,航空公司在很长一段时间内只会选择一个系列的产品展示,并且发动机厂商的持续改进也会增加发动机的使用寿命。因此,一旦公司的某一代发动机在市场上变现不佳,那么公司将会失去20到30年的市场。

最后,新型发动机研发投入越来越高,普惠GTF发动机的研发投入超过100亿美元。然而,三家航空发动机巨头的竞争却使得发动机产品展示带来的利润越来越低,目前普惠公司的营业利润率只有7%左右,而且一台发动机的售价不到300万美元;同时,从市场规模看,每一款发动机的销量最好也不过3万台。发动机产品展示本身的盈利困难,使得三大发动机厂商都将其业务延伸到发动机性能监控和维护维修领域,甚至对其产品展示和服务捆绑出售,目前售后收入在三家航空发动机厂商收入中占比都超过50%。相比于独立的维修商,发动机厂商的优势在于绑定出售、限制IP和授权使用以及航空材料的垄断等方面。未来的航空发动机售后市场空间则取决于历史发动机销量和航空运输业的发展状况。

参考:

《可信赖的发动机 : 普惠公司史话》 (美)马克·P. 沙利文(Mark P. Sullivan)著;乔俊山译

《美国飞机燃气涡轮发动机发展》 (美)詹姆士·圣·彼得(James St.Peter)著;张健等译

《世界著名商用航空发动机要览》 李杰, 陈光, 吕跃进编

追根溯源,普惠公司的历史始于1925年7月14日,这一天,37岁的弗雷德里克.伦奇勒和他的团队签署了创立普拉特.惠特尼飞机公司的合同。

Frederick Brant Rentschler伦奇勒,普惠公司的创始人,一位性格内向的俄亥俄州人,来自一个拥有工厂的富裕家庭,他的弟弟后来成为国家城市银行(花旗银行前身)的董事长。弗雷德里克.伦奇勒1909年毕业于普林斯顿大学,曾在家里的工厂担任机械师;随着美国参加一战,伦奇勒第一次涉足航空业,他负责检查新泽西州莱特.马丁工厂(洛克希德马丁一位创始人的公司)航空发动机的生产。一战后,着迷航空业的伦奇勒担任了莱特航空公司的总裁。伦奇勒坚持三个原则:对航空充满热情;对工程与制造精益求精,满足客户需求;制定周全的业务计划。然而莱特航空公司的董事会由投资银行家组成,他们只关心如何赚取利润。无法贯彻自己原则的伦奇勒在1924年离开了莱特航空公司,并在弟弟的帮助下,在哈特福德创建了普惠飞机公司。

从1925年成立到1945年二战结束,是普惠飞机公司发展的第一个阶段。在这二十年中,普惠有一个非常成功的开端,但是也遭遇到大萧条的影响,最后在公司即将进入困境之时,迎来了二战。普惠飞机公司的头二十年主要受到三个因素的影响:与美军的关系、技术路径选择和加入联合飞机与运输公司。

首先,普惠公司与美国海军保持着非常密切的关系。公司成立后的第一笔订单就来自美国海军,可以说,普惠早期的几款气冷式星型发动机就是为海军量身打造的。然而,普惠公司与美国空军(陆军)没有特别密切的关系,普惠对陆军的需求不了解,再加上普惠坚持气冷式发动机的技术路径,以至于普惠失去了二战前美国陆军的发动机订单。

第二点,关于技术路径的选择。1920年,美国航空界尚存液冷式发动机与气冷式发动机之争。传统的液冷式发动机支持者认为液冷式发动机可以提供更大的动力;而普惠公司是气冷式发动机的倡导者,普惠公司认为最新的工程技术已经足以生产出马力大、重量轻、体积小的气冷式发动机。后来,普惠的气冷式发动机顺利装备美国海军,更是强化了普惠对气冷式发动机的坚持,甚至使得普惠的研发人员排斥液冷式发动机。以至于到了二战前夕,当美国陆军向普惠公司订购液冷式发动机时,普惠公司无法在有限的时间内完成研发,最后失去陆军的订单。但是,从另一个视角看,仅仅沿着一个技术路径去开发发动机就需要花费一个公司大部分的资源,恐怕普惠也很难同时沿着两条路径展开研发。因此,技术路径的选择也是航空发动机行业的一个重要的风险。

第三点,加入联合飞机与运输公司之后,联合公司庞大的机构使其逐渐失去前进的动力。1933年,波音公司第一架真正意义上的现代客机波音247投入运营,使用R1340“黄蜂”发动机;与此同时,道格拉斯飞机公司使用莱特航空公司的“旋风”发动机制造出了DC-2和杰出的DC-3飞机,DC-3能载客30人,只需在中途一次加油便能横越美国东西岸,而波音247只能载客10人。波音247只有来自联合飞机与运输公司的订单,没有其他航空公司购买;而DC-3则在公开市场上大获成功。这一事件使得普惠公司在商用发动机市场上失去了大量订单。

波音247(左,可以看到联合飞机与运输公司的logo)和道格拉斯DC-3(右)到了1938年末,普惠公司的发动机订单仅为870万美元,仅够3000人的员工队伍忙到1939年5月。然而,慕尼黑危机让本已笼罩在欧洲大陆上的战争阴云变得更加浓厚,1939年,法国向普惠公司订购了8500万美元的发动机合同,1940年,第三共和国解体后,英国订购了“黄蜂”和“双黄蜂”发动机,并接收了大部分法国的订单。同样是在1940年,随着美国距离开战越来越近,罗斯福在参观普惠公司时,发出了每年生产50000架飞机的号召。大量的订单使普惠公司开足马力生产,然而即使所有的设备开动,普惠公司也无法靠自身的力量满足全球战争的需求,于是,普惠公司先后将福特汽车,别克汽车,雪佛兰汽车,大陆汽车等汽车公司拉进发动机的生产,让汽车行业的工厂复制发动机制造商的技术和设施。

左:1940年罗斯福在参观普惠公司时号召美国要年产飞机5万架右:二战中,美国女性参与飞机发动机生产

二战时期,普惠公司共生产了363619台发动机,发动机总功率约占美国空军所需功率的一半;同时,普惠发动机的功率在战争中有了大幅提升,发动机最大功率从战前的1200hp提升到了战争将要结束时的3500hp。在战时生产合同价值方面,普惠公司的母公司联合飞行器公司在美国公司中排名第六,但是普惠在政府订单上的利润率仅为1.5%-3%。战后,航空发动机行业发展方向是喷气式发动机。二战期间,美国得到了英格兰弗兰克.惠特尔爵士关于喷气式发动机的研究,并将研制公司分给了通用电气公司和西屋公司;而普惠公司没有拿到这个研究项目,因为普惠需要集中精力生产活塞发动机。于是到了二战后,普惠公司在喷气式发动机研制方面落后通用和西屋电气近五年,并且普惠此时还要面对庞大的战时产能。

02成为战后喷气式发动机的引领者

二战结束后,普惠公司在喷气式发动机领域快速赶超竞争对手,主要是因为其超前的技术研究。普惠公司率先提出了高压比发动机的设计,并研究了双转子发动机,这些研究为普惠公司制造出超越同时代其他喷气式发动机的技术基础。另外,普惠公司还得到了美国海军和陆军的支持。 首先是在战后,普惠从海军那里获得了两笔生产喷气式发动机的订单,这为普惠设计和制造喷气式发动机积累了经验。接着在1947年,美国空军为了比海军更早得到更好的飞机,为普惠提供一款新型发动机的合同,合同要求普惠研制推力达10000lbf的双转子发动机,并为普惠提供了资金支持。1950年1月,这款新的发动机开始实验,并命名为JT3A,空军称之为J57。到1953年,J57成为1945年以来世界上最重要的发动机,干推推力达到10000lbf,它12.5的压比为喷气飞机经济性设计了全新的标准(同时期航空发动机的压比在5-6左右),除服务于空军的“世纪系列”战斗机外,J57还装配在波音B-52“同温层堡垒”上。J57发动机树立了普惠在喷气式发动机领域的领导地位,在该发动机衍生为多个型号的成长过程中,普惠获得了无法衡量其价值的工程经验。

普惠第一台涡喷发动机J5720世纪60年代到70年代是普惠发动机在商业发动机领域表现最为出色的时代。在这20年中,普惠将其先进的军用发动机商用化,并克服了自身对涡扇技术的偏见,在宽体客机和窄体客机领域都推出了竞争力极强的产品展示。 在1955年,普惠将其J91跨声速风扇气动创新应当用到JT3发动机上,生产出普惠公司的第一台涡扇发动机JT3D,使发动机的推力增加了35%,燃油消耗降低了15%-20%,为波音707和道格拉斯DC-8提供了动力。

接着在1960年,普惠公司开始研制的JT8D是JT8的衍生发展,JT8是JT3涡喷发动机的缩小版,应用于美国海军的战斗机上。JT8D涡扇发动机,在JT8的基础上,低压转子改成了2级风扇和6个低压级,使得发动机的空气流量几乎翻倍。自1964年2月首台JT8D服役以来,JT8D系列发动机共生产了超过14750台,全球有350多家航空公司选用了装备JT8D发动机的波音727,波音737和DC-9飞机。

1968年,普惠公司在JTF-14E军用发动机的基础上衍生出JT9D。JT9D是普惠第一台高涵道比涡扇发动机,是专为宽体客机研制的第一款发动机,在结构、气动和材料上引入了许多先进技术使燃油效率和零部件的耐用性最大化。JT9D占据波音747相当长一段时间,1986年前,波音一共交付了692架波音747飞机,其中485架飞机使用普惠的JT9D发动机。

20世纪60年代和70年代,凭借JT8D和JT9D两个系列的发动机,普惠公司在商用发动机市场上取得辉煌的成就,到1980年,全球装备普惠发动机的飞机占比接近70%。

涡扇发动机JT8D(左)和大涵道涡扇发动机JT9D(右)20世纪60年代到70年代,普惠发动机在军用发动机领域与GE两次相遇,彼此间互有胜负,其中最为重要的一场竞赛是飞机发动机大战。 发动机大战以平局结束,但是开启了美国军方为同一型号飞机配备两个厂商发动机的先河,此后美军多会为一种型号的飞机配备一个主力发动机,再配备一个备用发动机,使得两家发动机公司在研发和改进的多个环节,持续竞争,提高发动机质量。美国军方可以获得更加便宜更加成熟的产品展示。

03失去的商用发动机市场

20世纪80年代开始,在窄体商用飞机市场上,GE公司的CMF56未遇敌手;在宽体客机市场上,发动机三巨头各有优势。总体看,普惠公司在商用发动机市场上日渐势弱。

1980年以来普惠公司发动机市占率持续下降。1974年9月,GE公司与法国斯奈克马公司组成了CMFI公司,1979年11月,在F101核心机技术的基础上,CFMI公司推出了CMF56发动机,这款发动机有六个系列,是历史上最畅销的发动机,截至到2018年10月,有32,869台CFM56发动机交付。 GE凭借CFM56在窄体客机市场上大获成功,拥有最高的市场份额。而在宽体飞机发动机市场,GE先是凭借TF39衍生出的CF6系列发动机持续改进,占据超过三分之一的市场份额,在20世纪80年交付的584台波音747中,有216台使用的是CF6系列发动机。到20世纪90年代中期,GE又推出了GE90系列发动机,GE90继承了CFM56和CF6发动机验证过的最好的技术,在2000年后的宽体市场上大获成功。

CMF56(左);CF6(中);GE90(右)20世纪80年代以来,罗罗公司在宽体市场上凭借Trent系列与GE平分秋色,但是在窄体客机市场实力较弱。1971年,罗罗公司以公司破产为代价开发出RB211发动机,罗罗公司借此在航空器发动机领域由一个小玩家变成世界级的竞争者。1990s,RB211被其概念的继承者Trent发动机所取代,Trent系列发动机使用三轴设计,极强的技术延续性与通用性使得Trent发动机能够在宽体客机市场上获得接近一半的份额。

1960s以来普惠主要商业发动机在20世纪80年代和九十年代,普惠逐步失去了商用发动机市场。

在窄体客机发动机市场,普惠公司先后推出三个系列的发动机,但是都没能获得成功。1984年,普惠推出的PW2000原本是作为757的发动机,但是不被航空公司青睐,而是被美军C-17运输机选为发动机。1983年,普惠公司,罗罗公司,JAEC,MTU,菲亚特组成IAE公司,共同研制V2500,与CFM56争夺A320的市场。然而,五家公司的合作并不成功,V2500在可靠性、通用性、担保条款、寿命件数量和在翼时间等方面都没有优势。在全球窄体客机市场的竞争中,V2500始终不敌CMF56。20世纪末,普惠开始研发PW6000发动机,为空客A318提供动力;但是PW6000过于激进的设计造成了生产上的困难,普惠生产不出合格压气机,最后是在德国MTU公司的帮助下生产出了合格的压气机,但是错过了A318首发的时间,并且耗油率比预期高。于是,A318选择CFM56作为首发发动机。主要竞争对手CFM56-5和BR715在发动机总体布局、高压气机效率、发动机性能保持和叶片设计等诸多方面领先于PW6000。PW6000鲜有订单。

在宽体客机发动机市场,普惠公司先后推出PW4000和GP7000两个系列的发动机,然而两个发动机在市场也遇到了问题。

PW4000是为了取代原用于波音767、747、空客A300、A310的JT9D发动机,满足未来宽体客机的需求。宽体客机两大主力机型是空客A330和波音777。在空客A330的竞争中,政治因素影响着发动机的选择,英国罗罗公司生产的Trent772-60占据了一半的市场;在波音777的竞争中,GE90凭借新技术,后来居上,成为波音777上最畅销的发动机,挤占了PW4000的市场份额。 GP7000则是为了给空客A380提供动力。20世纪末,在空客A380动力装置的竞争中,罗罗公司抢先一步推出了Trent900涡扇发动机,为了在A380市场上与罗罗竞争,1999年GE与普惠成立了发动机联盟公司,推出了GP7000, GP7000与罗罗公司的Trent900在A380 的市场上势均力敌。但是,空客A380的销量十分有限,截至2019年只卖了300多架,所以GP7000的市场也非常狭小。

GP7200和空客A380

二战后全球主要军用发动机20世纪80年代,美国军方关注一种高性能战斗机—先进战术战斗机(ATF),即后来的F-22。于是,在1983年末,普惠公司又开始了一个新的征程,承担历史上最关键的军事订单项目,美国空军为普惠公司提供了一个2.02亿美元的初始研制合同,与此同时,通用公司也得到了类似的合同。又一次发动机大战开始了。普惠为美国空军提供的是一台35000lbf推力的涡扇发动机,带有对转气压机和矢量喷口。在最后的评估中,空军认为通用公司的发动机采用变循环技术,增加了复杂性,同时也将增加维护成本;而普惠的F119发动机采用整体叶盘(IBRS)技术,使得零件数减少了40%,并且发动机的维护性更强。于是,普惠的F119 最终成为了猛禽战机的动力。

赢得F-22的发动机项目有助于普惠赢得接下来的联合攻击战斗项目。联合攻击战斗机,即后来的F-35,将替换美国空军、美国海军、海军陆战队和英国皇家海军使用的F-16、F/A-18、A-10和AV8,全世界的其他武装力量也会购买这种飞机,几千台发动机的潜在销量对普惠公司非常重要。1996年末,普惠公司为波音公司和洛克希德马丁公司的样机设计发动机,通用公司为麦道公司的样机设计发动机,然而麦道公司没有进入下一阶段的竞争,于是F-35发动机的竞争变为两个普惠发动机研发小组之间的竞争,当然,两个小组之间必须存在防火墙。最终洛克希德马丁公司的样机在评估中胜出,没有悬念,普惠也赢得了F-35发动机的合同。

F-119发动机(上)和F-135发动机(下)04普惠的现在与未来

P&W商用发动机的竞争对手仍然是罗罗公司与GE公司。在窄体客机市场,截至2011年,CMF56占世界100座以上客机发动机市场的一半(新型号的波音737都选用CFM56-7B,A320中有56%选用CFM56-7B)。在宽体客机市场,主要是罗罗和GE两家的竞争,两家公司的合计订单约占全球市场97% 的份额。进入21世纪,罗罗的Trent的系列不断推出新型号,GE也陆续推出了GEnx和GE9X发动机;普惠公司在商用发动机市场中掉队,希望凭借PW1000G重回窄体客机市场。在新一代窄体客机发动机的竞争中,普惠的GTF系列和CMF的LEAP系列都已经上市,然而从市场反应看,LEAP发动机略占上风,LEAP-1A 和PW1100G 在A320neo 的动力市场基本上平分了市场,但是LEAP-1B 则是737MAX 的唯一动力装置,同时LEAP-1C也是C919 目前的唯一动力装置。

05航空发动机生产

航空发动机研制是一项需要深厚技术积累的系统性工程,一方面,目前三大发动机公司的设计、制造以及材料等技术都是经过了七十多年反复验证和积累的成熟技术;另一方面,从发动机设计、验证到生产都要综合考虑公司的生产能力、制造水平和材料技术等诸多方面,需要相互匹配、相互妥协。可以说,航空发动机研制技术门槛极高,几乎不可能进入。航空发动机还需要持续改进,同时不断研发下一代技术,即使是三大发动机巨头,每年仍然要投入巨额的研发费用;发动机公司每年的研发投入占比甚至超过军用飞机公司。

数据来源:彭博航空发动机研发,风险极大。一款商用发动机的寿命在40年以上,作为主力发动机的时间也在20-30年,一款发动机被航空公司选定,为了增加可靠性、降低成本,航空公司在很长一段时间内只会选择一个系列的产品展示,并且发动机厂商的持续改进也会增加发动机的使用寿命。因此,一旦公司的某一代发动机在市场上变现不佳,那么公司将会失去20到30年的市场。

最后,新型发动机研发投入越来越高,普惠GTF发动机的研发投入超过100亿美元。然而,三家航空发动机巨头的竞争却使得发动机产品展示带来的利润越来越低,目前普惠公司的营业利润率只有7%左右,而且一台发动机的售价不到300万美元;同时,从市场规模看,每一款发动机的销量最好也不过3万台。发动机产品展示本身的盈利困难,使得三大发动机厂商都将其业务延伸到发动机性能监控和维护维修领域,甚至对其产品展示和服务捆绑出售,目前售后收入在三家航空发动机厂商收入中占比都超过50%。相比于独立的维修商,发动机厂商的优势在于绑定出售、限制IP和授权使用以及航空材料的垄断等方面。未来的航空发动机售后市场空间则取决于历史发动机销量和航空运输业的发展状况。

参考:

《可信赖的发动机 : 普惠公司史话》 (美)马克·P. 沙利文(Mark P. Sullivan)著;乔俊山译

《美国飞机燃气涡轮发动机发展》 (美)詹姆士·圣·彼得(James St.Peter)著;张健等译

《世界著名商用航空发动机要览》 李杰, 陈光, 吕跃进编