Fantex商业模式研究分析

05 AUG 2019

当今社会,追星已经成为一种常态。在以前的新闻里面,某些狂热粉丝花费数十万追随偶像全球巡演;或者上百万购买偶像使用过的物品。到现在的《创造101》和《偶像练习生》,明星和偶像已经成为一种文化力量。

若是将这种文化力量进行包装上市,成为一项投资,是否会引起粉丝们的狂热追逐呢?在国外有一家名为Fantex的公司成功地将一位美式橄榄球的球星成功IPO,经纪公司从其收入中提成。

本文含有四个部分:

1. Fantex是什么

2. Fantex的商业模式

3. Fantex产品展示的风险

4. 如果Fantex在中国

|| 1.Fantex是什么 ||

Fantex最初是由万宝环球资本的前合伙人David Beirne、Buck French和Dave Mullin于2012创立的。该公司的董事会成员包括John Elway(职业橄榄球名人堂成员和丹佛野马队总经理),JoshLevine(电子金融贸易公司的首席技术官/首席运营官)和Duncan Niederauer(前纽约交易所首席执行官)。Fantex的顾问委员会由业务主管和前职业运动员组成。

Fantex全名是Fantex Holdings Inc,是一家符合美国证券交易法律的证券交易公司和网上交易平台。Fantex Holdings Inc下面有两个子公司:Fantex Inc和Fantex Brokerage Services。

Fantex Inc是一个品牌构建公司,购买运动员少数的品牌股权,并致力与提高其品牌的价值。为了获得足够的购买资金,Fantex Inc将会设立一个和其品牌经济影响力相挂钩的追踪股票。追踪股票将会依法向美国证券交易委员会提供登记声明。Fantex Brokerage Services是Fantex的交易平台。

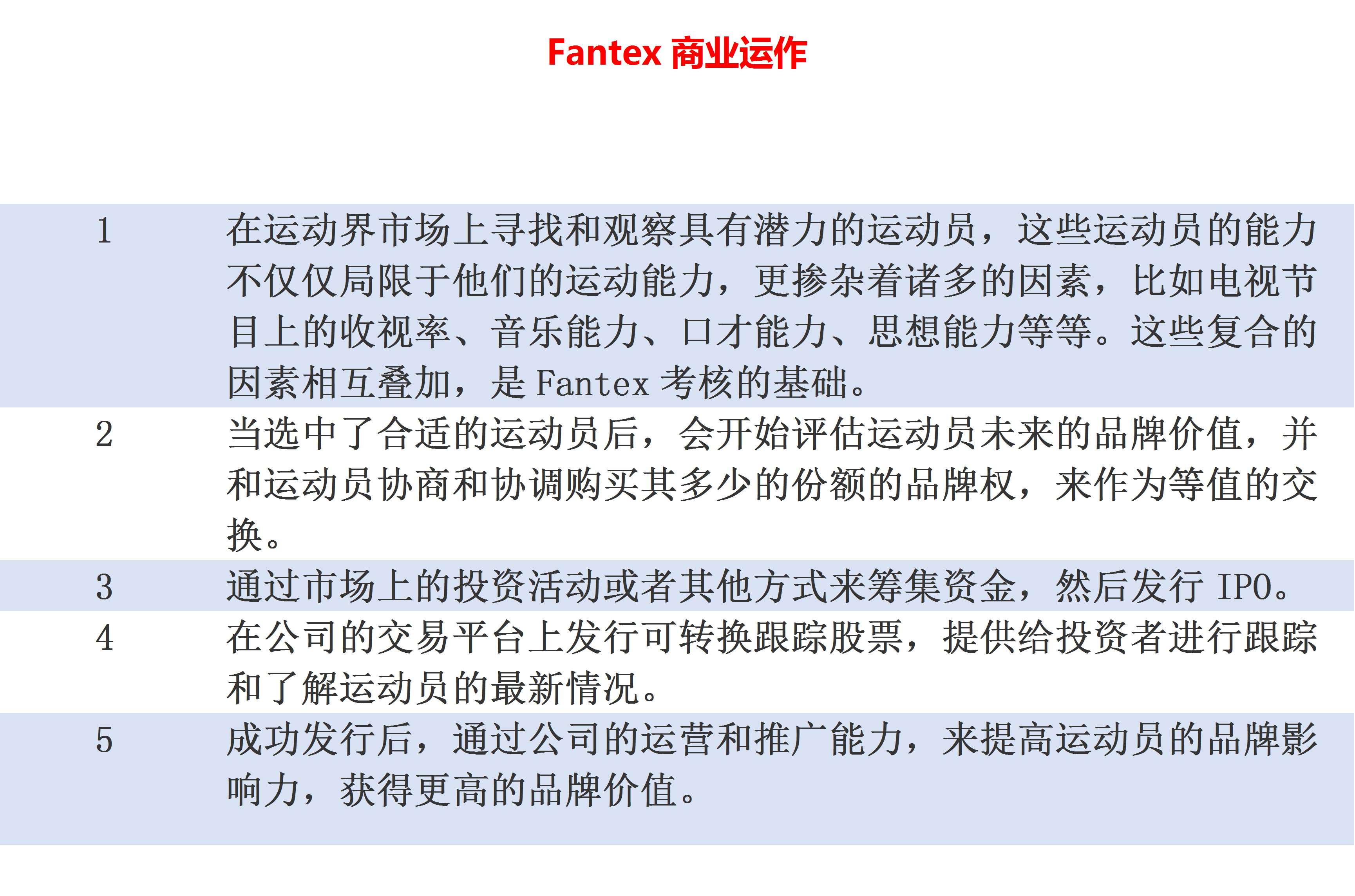

|| 2.Fantex的商业模式 ||

Fantex 的商业模式不难理解,可以分为以下几个步骤:

公司商业模式结构如下:

公司商业模式结构如下:

Fantex通过评估职业运动员之后,就会和运动员协商签约,然后推行IPO,接着在公司合法的交易平台Fantex Brokerage Services上发布运动员的可转换追踪股票,投资者可购买这类的可转换追踪股票;Fantex并会整合部分运动员的可转换追踪股票成一个新的股票在纳斯达克上市,投资者之前所购买的可转换追踪股票可以转换成公司在纳斯达克上市的股票。但是Fantex最后中止了公司在纳斯达克上市的IPO,以及关闭了自有的交易平台FBS。文章的后面会详细解释原因。

Fantex通过评估职业运动员之后,就会和运动员协商签约,然后推行IPO,接着在公司合法的交易平台Fantex Brokerage Services上发布运动员的可转换追踪股票,投资者可购买这类的可转换追踪股票;Fantex并会整合部分运动员的可转换追踪股票成一个新的股票在纳斯达克上市,投资者之前所购买的可转换追踪股票可以转换成公司在纳斯达克上市的股票。但是Fantex最后中止了公司在纳斯达克上市的IPO,以及关闭了自有的交易平台FBS。文章的后面会详细解释原因。

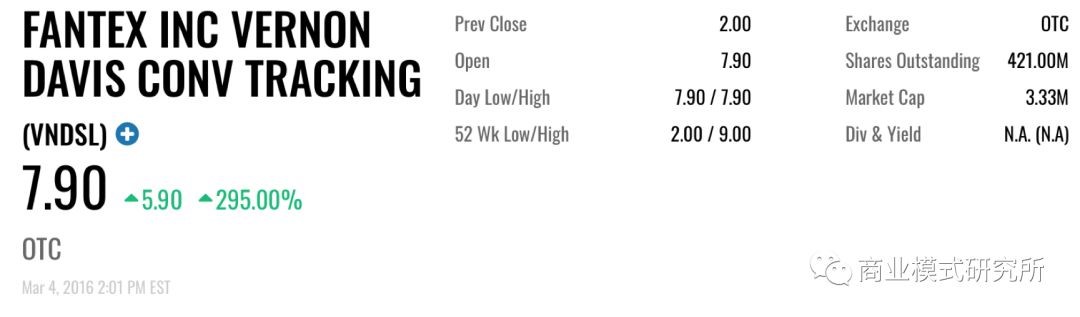

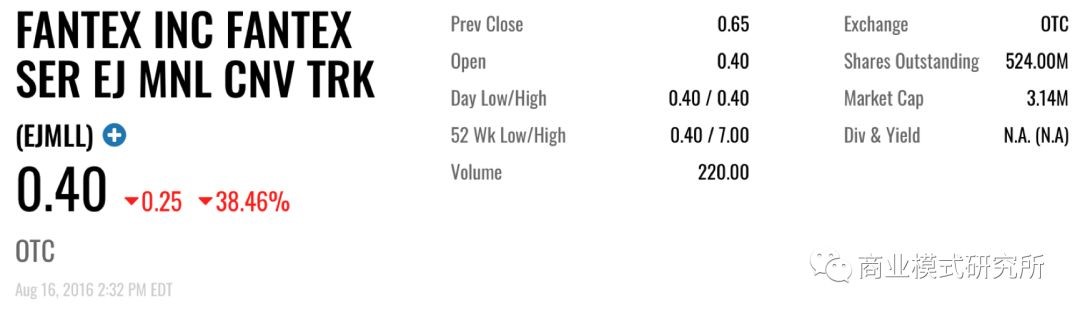

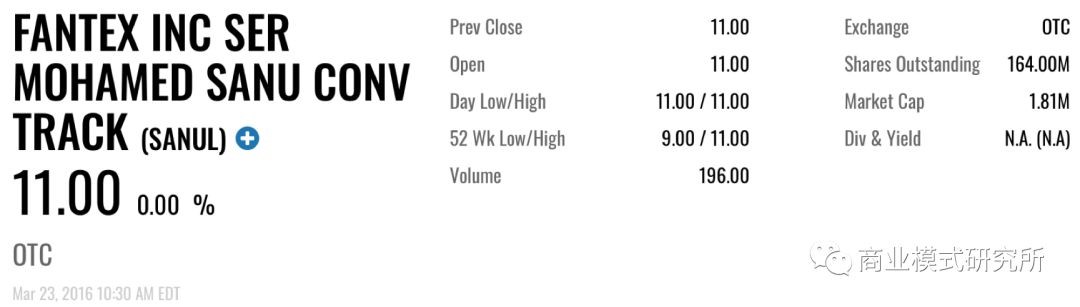

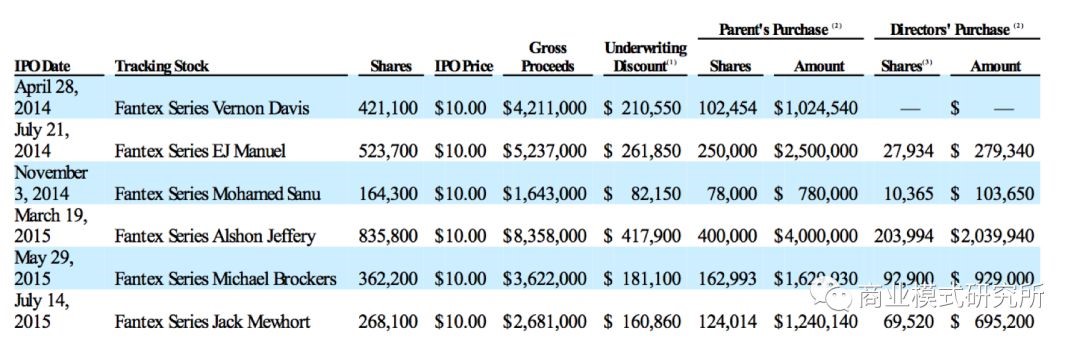

Fantex的变现模式并不难理解,在评估签约运动员的品牌估值之后,就会开始推行IPO。VernonDavis是Fantex第一个推出IPO的运动员,当时Vernon Davis的品牌估值是4000万,Fantex拥有VernonDavis 10%的品牌权,那么这10%即400万。当Fantex成功推出IPO的时候,发行的是421,100股,每股10美元。再给予Vernon Davis 400万的签约费之后,Fantex保留20多万的美金来作为帮助VernonDaivis进行筹款而收取的承销费用。下表是Fantex已经成功IPO化的6位运动员的部分信息。

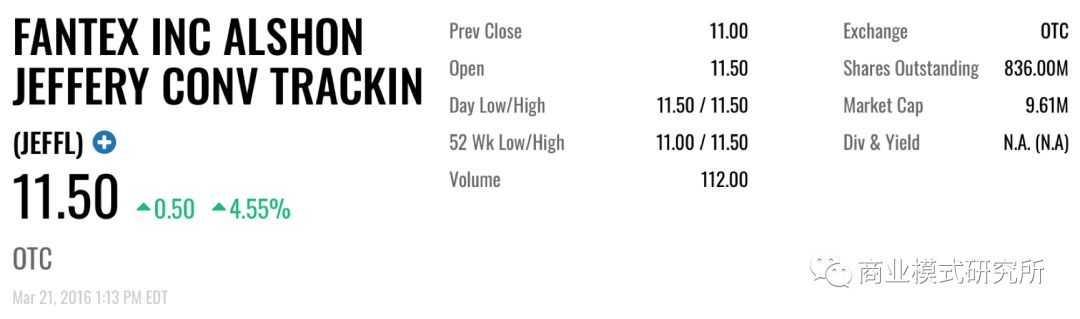

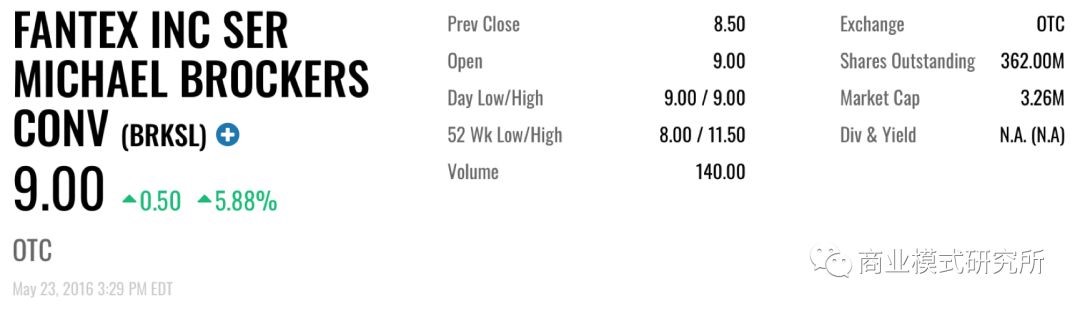

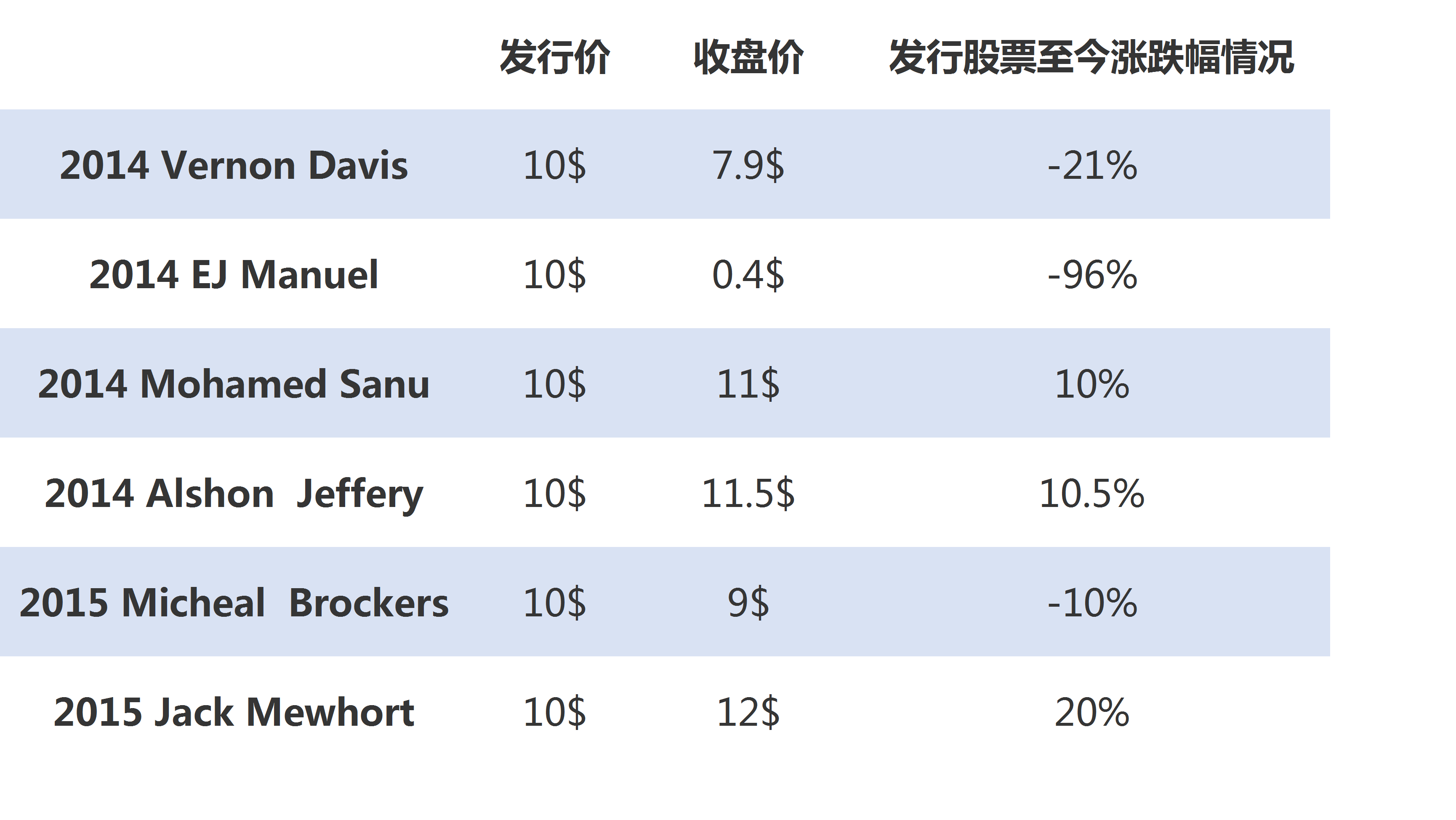

但是在2016年的3月份,Fantex下属的Fantex brokerage Services(下称FBS)关闭了交易,最后6位运动员的股价停留了在2016年3月,下面是6位运动员最后的股价。

但是在2016年的3月份,Fantex下属的Fantex brokerage Services(下称FBS)关闭了交易,最后6位运动员的股价停留了在2016年3月,下面是6位运动员最后的股价。

在上市的6位运动员当中,有3名运动员在停止交易的那天超过了当初的发行价,即上市以来,他们的运动表现得到了市场的认可以及获得了更多地期待和品牌影响力;其他的3位都低于发行价,甚至EJManuel从10$降到了0.4$,市场对他们的期望低于预期值。根据wind数据,收集了Fantex两年的经营数据。

在上市的6位运动员当中,有3名运动员在停止交易的那天超过了当初的发行价,即上市以来,他们的运动表现得到了市场的认可以及获得了更多地期待和品牌影响力;其他的3位都低于发行价,甚至EJManuel从10$降到了0.4$,市场对他们的期望低于预期值。根据wind数据,收集了Fantex两年的经营数据。

从经营数据上看,虽然Fantex还在亏损,但是从14年到15年,亏损的金额开始缩小,盈利能力开始有所上升,我们来进一步拆解2014年和2015年Fantex的年报详细内容。

从经营数据上看,虽然Fantex还在亏损,但是从14年到15年,亏损的金额开始缩小,盈利能力开始有所上升,我们来进一步拆解2014年和2015年Fantex的年报详细内容。

|| 2.1 2014年Fantex年报解读 ||

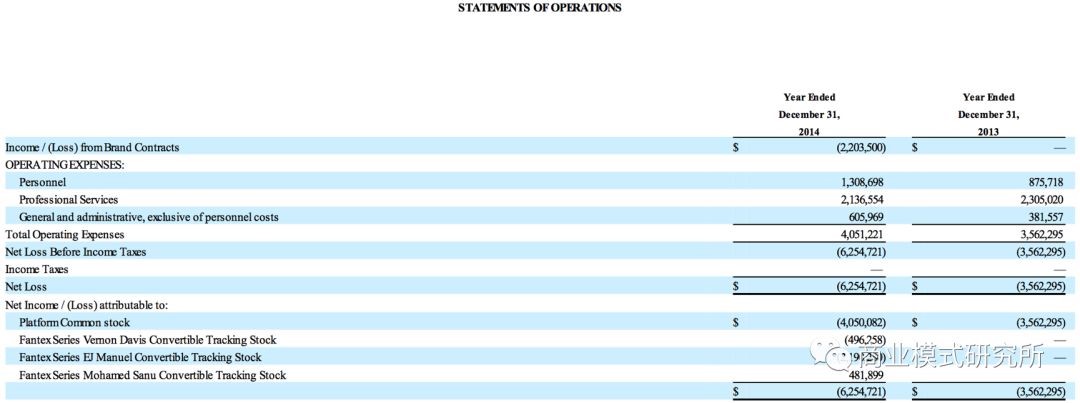

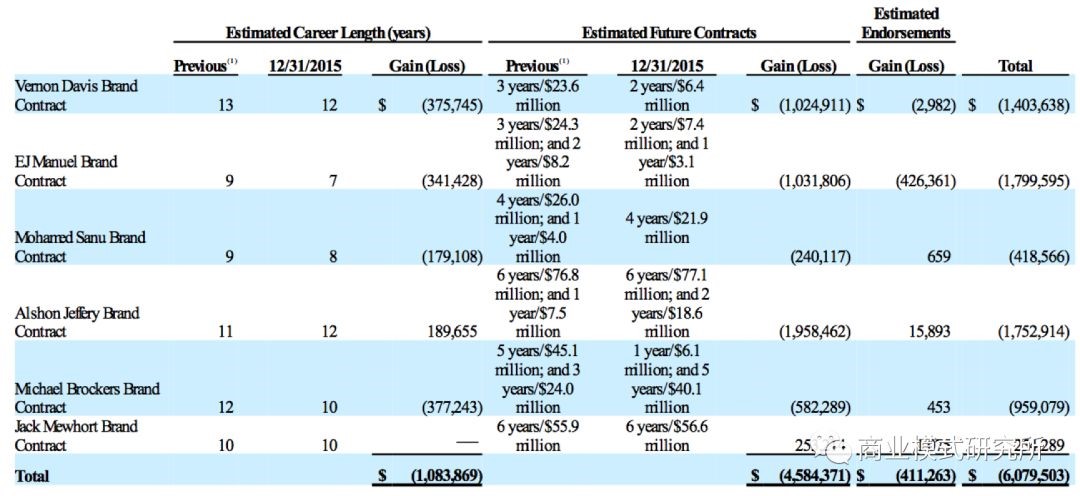

首先从2014年开始,2014年Fantex签约了3名NFL的运动员——VernonDavis、EJ Manuel、MohamedSanu。下表是从Fantex 2014年年报摘录出来这三名运动员的价值情况。 Payments on Brand contract 是Fantex持有他们股份而花费的费用,这是固定成本;最大的收益/损失来自于other Gain/(loss),这里有着惊人的数字,EJ Manuel有着大额的损失,2014年Fantex的亏损基本来自于这位选手。 我们不妨再来看看具体的数字拆解。

Payments on Brand contract 是Fantex持有他们股份而花费的费用,这是固定成本;最大的收益/损失来自于other Gain/(loss),这里有着惊人的数字,EJ Manuel有着大额的损失,2014年Fantex的亏损基本来自于这位选手。 我们不妨再来看看具体的数字拆解。

Fantex也给出了十分具体的详细的内容关于Other Gain/(loss)的情况

Fantex也给出了十分具体的详细的内容关于Other Gain/(loss)的情况

1. 来自于职业生涯缩短带来的损失;

2. 由于职业生涯导致其他因素带来的品牌价值的衰减

EJManuel在这一项目当中流失的价值相当的大,也是Fantex这一年亏损的主要原因之一。

接下来,根据Fantex的经营活动表发现,2014年经营净亏损是-600万美元,同时加上下面的优先股利的分配,Fantex的整体净利润达到了-1030万美元。简单来说,在运动员上市的第一年,Fantex一直是在亏钱,靠着母公司的帮助来经营,子公司并没有任何的收益。

|| 2.12015年Fantex年报解读 ||

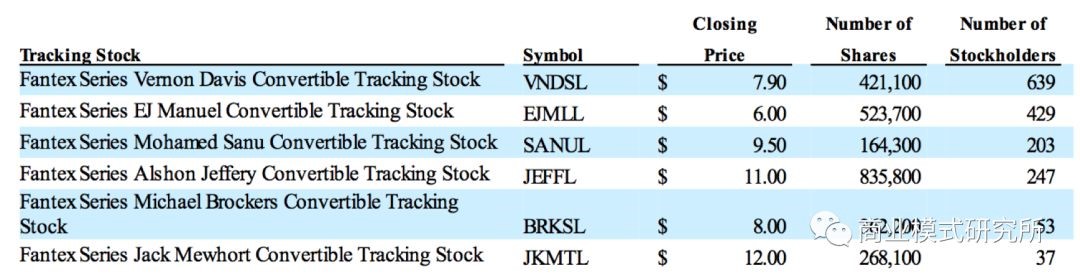

接着,我们再来看会2015年Fantex的年报。2015年,Fantex继续推出了三位运动员的IPO——AlshonJeffery、Michael Brockers、Jack Mewhort。加上2014年的三位,现在Fantex共有六位运动员在他们的自由交易平台上市。截至2015年12月31日,他们的收盘价如下:

不难看出,在2015年结束的时候,只有两位运动员超过他们原有的发行价,其他的都是低于发行价,跌幅在20%~40%左右。

继续来看,这六位运动员的股价是和他们的职业生涯具有很强的相关性。在2014年年报中,前三位运动员的职业生涯长度就在不断的降低,所以可预测的未来品牌价值也在不断的降低;而后面新签的三位运动员,有一位延长了运动生涯,有了正收益,其中一位是持平,另外一位有了明显的下滑。整体来说,Fantex在2015年的品牌合同运营中,仍然是不断的亏损,并没有显著提升其品牌构建的运营能力。而其品牌价值的流失的原因大部分是来自于,运动员在赛场的表现不及预期,以及丢失了首发的位置。

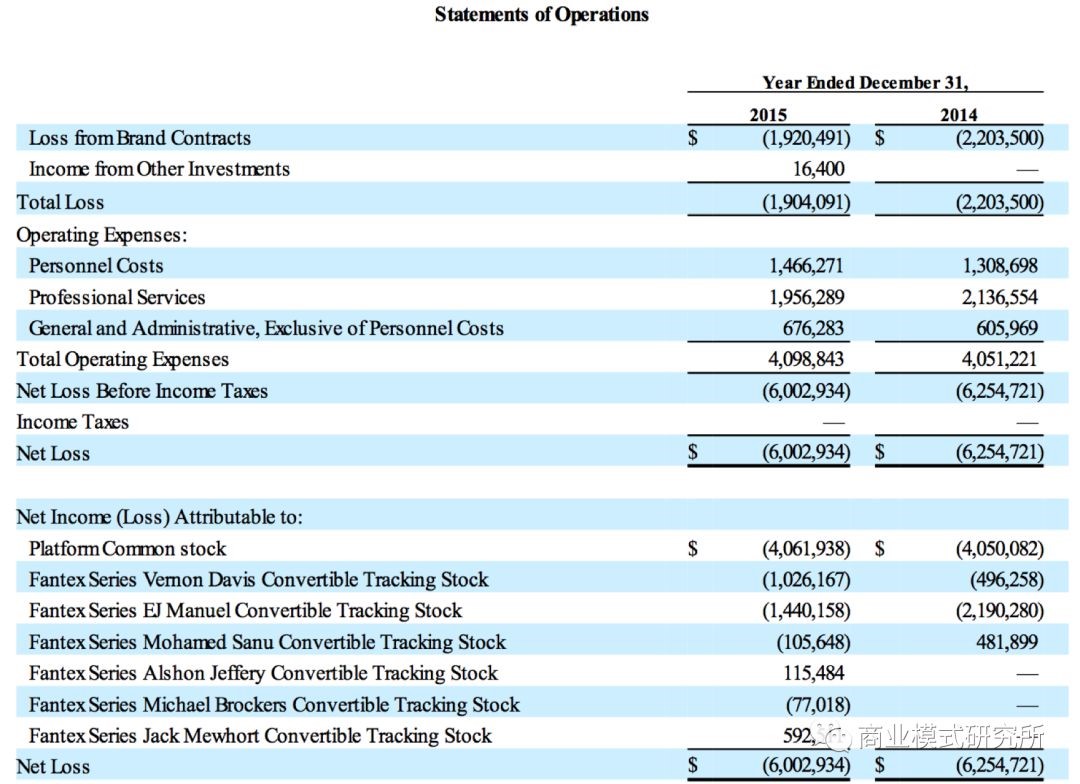

2015年年报中披露了,营收在2015年仍然是负增长,但是相对去年有所提高,2015年营收是-190万美元,经营费用基本持平。同时,净亏损仍然是-600万美元,加上优先股利的分配,2015年公司经营净亏损仍然高达-1006万美元。

最后我们再来看下这六位上市运动员的股份持有情况。不难发现,除了第一位IPO运动员,接下来的运动员当中,Fantex对于剩下五位运动员的股份持有情况都高达50%以上,也就是说,Fantex花费了不菲的金额去推动运动员的上市,但是从14年开始,都在承担着运动员带来的负收益。这其中也带来了一个很严峻的问题,我们将会在下一部分讨论。

根据平台最后关闭的时间,我们制作了简单表格来粗略的计算这六位运动员的涨跌幅。

以及六位已上市的运动员的分红情况。

尽管Fantex的业务模式一直在亏钱,但是有些球员的股票分红缺显得很不错,比如MohammedSanu和Michael Brockers。

|| 3.Fantex产品展示的风险||

1. 作为Fantex Holdings的全资子公司,公司目前处于初创阶段,迄今为止依靠母公司来开展业务。对公司的投资是高度的投机性,因为它具有公司可能永远不具备商业可行性的重大风险。母公司承担了大笔费用,除非达成管理协议,否则母公司没有义务代表子公司继续承担费用,并且预计子公司将承担正在进行的业务相关的重大费用。截至2015年和2014年12月31日止年度,子公司分别净亏损约600万美元及630万美元,自成立以来累计亏损约1750万美元。

2. 未来净亏损的规模将部分取决于公司未来开支的增长率,公司能够收购复合标准的品牌的比率和公司收购品牌产生收入和现金流的能力。同时,即使子公司的品牌产生现金流,也可能无法快速支付费用。如果任何与公司未来或可能在未来签订合同的人未能未能以公司预期的金额付款,公司可能永远不会盈利。即使盈利,也可能无法在后续时期维持盈利。预期未来的亏损将会对公司的股东权益和营运资金产生不利影响。

3. 公司的业务模式要求向合约方支付大笔预付款,以换取未来付款的权利。如果由于任何原因未收到未来付款,或者低于公司预期,公司将会面临风险,该模式没有任何历史借鉴,无法保证业务模式将会成功。

4. 公司从品牌合同中获取收益并实现盈利的能力将取决于公司成功的评估、定位以及获取有可能产生重大品牌收入的品牌能力。公司投资的品牌存在许多风险和不确定,包括公司的品牌合同的成功将取决于职业运动元在场内的运动表现、职业生涯的长度和职业运动员的场外能力。公司无法预测未来现金收入的时间和金额。

5. 公司为所受品牌提供品牌影响和品牌价值的策略部分取决于公司建立强大的品牌平台并使平台规模化,提高其经济收益的能力。但是,公司不知道未来的潜在的合约方是否同意签订额外的品牌合约,公司有可能无法吸引足够的额外品牌合约。因此,公司可能被迫修改业务模式以吸引更多的品牌合约。

6. 该业务模式需要充足的现金流支持,如果公司未能获得足够的融资,业务计划可能会失败,目前公司的资金来源于母公司的支持。公司的收入依赖于所签订合约的运动员的表现,如果表现不及预期,品牌价值将会大幅降低,并产生巨大的投资风险。

Fantex的业务模式也带来了另一个问题,2015年11月,Fantex将10位签约运动员的股份进行组合,计划推出一个全新的组合股票IPO,代号FXSP,将在纳斯达克上市。但是Fantex很快终止了这份IPO。终止的原因是因为Fantex发现他们股票的流通性实在太差了,每天的成交量基本只在100股左右,成交额也只有1000美金左右,基本都是很低的成交量。

根据Financial Item的文章报道,Fantex最近花费了13万美元购买六位职业运动员追踪股票的小股东。Fantex已终止普通股的公开上市。通过兑现小股东,公司已将其股东基数减少到300名投资者以下,允许其停止提交美国证券交易委员会的备案。在此之前的申明表明公司有大约1000名投资者。公司同时声称,在终止上市公司的计划后,转换成私营公司,每年将节省550万美元的费用。

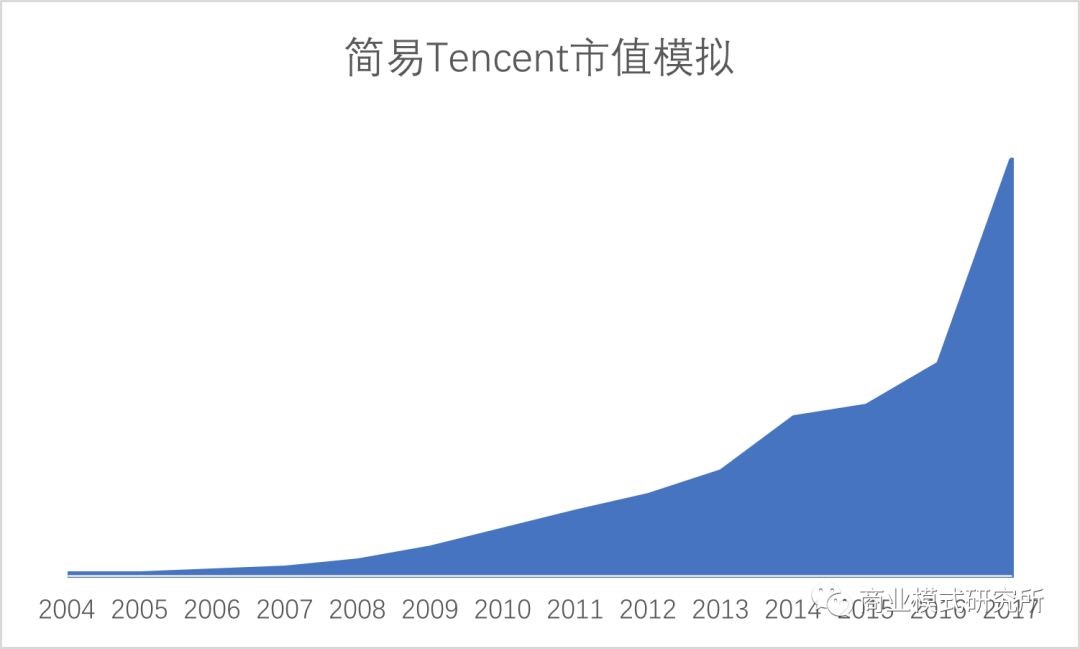

但是真正让Fantex放弃上市的原因是因为公司的价值,我们都知道,股票价格的增长是因为公司具备成长性和未来的潜力性,也就是我们所说的交易的不确定性,而公司的成长性和潜力性会带动公司的价值不断地增长。我们借助DDM模型,我们用Tencent来简单模拟Tencent的市值增长情况。

阴影部分代表Tencent的市值。简单来说,DDM模型是模拟股票内在价值的模型,我们都知道Tencent在不断的增长,那么市值会越来越大;这都基于腾讯的产品展示的用户数量的日活跃用户和月活跃用户在不断提高,带来的利润和营收的高速增长,所以市值会提高,导致股票价值的提高。

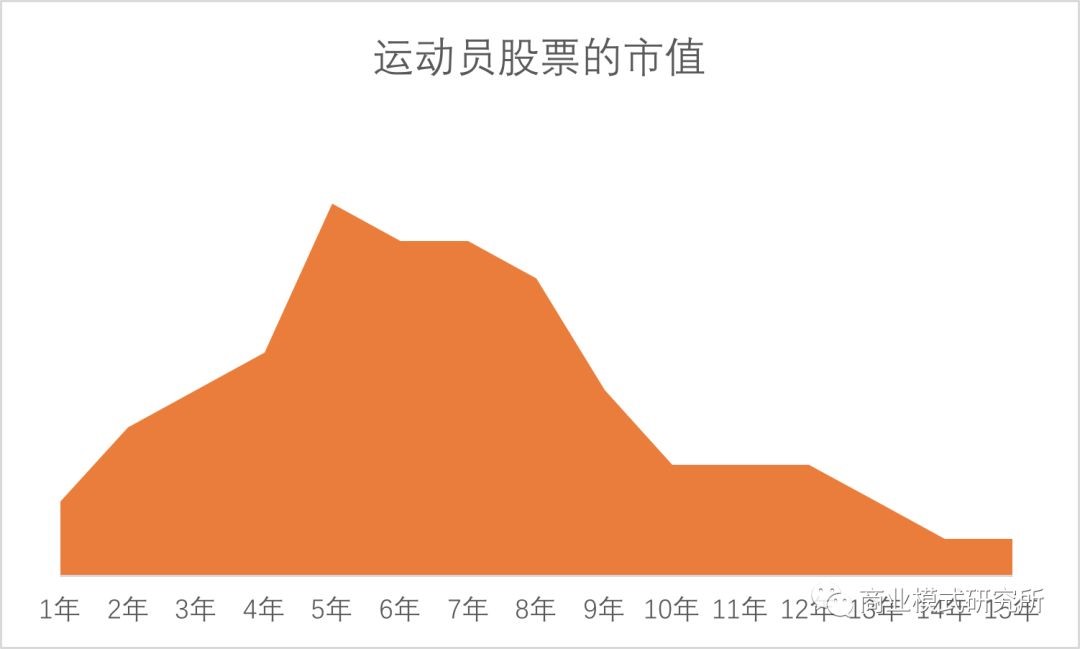

但是Fantex的商业模式具有不稳定性,首先职业运动员的运动生涯周期具备高衰减性,以及很容易受到伤病的冲击导致职业生涯中断。每年,NFL的运动员都要进行骨骼修复手术,因为高强度的奔跑和撞击,让运动员骨骼承受巨大的压力,而不得不进行手术。假设一位运动员努力又幸运,在前期的职业生涯快速的达到生涯高度,并通过避免受伤和高度的自我维持和保持,来延长自己的职业生涯长度,典型的例子,前皇马球员C罗。但是大部分职业运动员都无法做到。换而言之,Fantex的商业模式所带来的股票市值是在不断衰减的,我们再来简单模拟下运动员股票的市值,我们可以看到运动员的市值是不断衰减的,它失去了交易的不确定性,大部分投资者都知道运动员的状态如果不能快速达到巅峰,那么他的状态将会快速下滑,那么他的市值也会随着竞技状态的下滑而快速下滑。

大部分的球员都会在没进入生涯的巅峰期,就开始开始进入衰减期,因素有很多,比如受伤,场上表现不达教练组预期,不自律、不勤奋训练等等。Fantex的业务模式的主体就注定这份投资的高风险和高度投机性。而Fantex的私有化正是因为他们发现投资者了解运动员状态和市值的相关性,导致了很小的交易量和流动性,那么也就意味着运动员代的股票无法进行增长,那么上市既然不会赚钱,还会带来大额的成本,那么上市的意义在哪里呢。

|| 4.如果Fantex在中国||

但是Fantex目前的失败,并不代表这种商业模式的不可行,因为不管在国内还是在国外,随着大家消费水平的不断提高,消费者对于娱乐的需求也越来越明显,比如最近很火的《创造101》,好看的妹子,男女通杀;帅气的男生,只能吸引女生。据腾讯内部员工说,《创造101》的热点度是《偶像练习生》的十倍还多。

娱乐行业的发达,也就促使了不少星探和球探的诞生,如果Fantex这种商业模式能弥补其中的缺陷,那么将偶像IPO化未必不可行。这里,我们简单的做一份国内《创造101》中“小彩虹”徐梦洁的IPO,以供大家参考和娱乐。

《徐梦洁招股说明书》

行业背景:

《创造101》是由腾讯视频联合其他众多媒体制作的中国首部女团青春成长节目。由黄子韬担任女团发起人,张杰、陈嘉烨担任声乐老师,护眼并担任唱作老师,舞蹈老师则由罗志祥担任。该节目召集了101位选手,通过任务、训练、考核,让选手在明星导师训练下成长,最终选出11位选手,组成全新的偶像团体出道。在国外女团盛行,和国内女团长期低迷的状态下,腾讯关注国内女团娱乐行业的发展,立志发掘并打造互联网文化中的女团新势力,让观众近距离了解女团的成长。

竞争优势:

1. 相对竞争对手,徐梦洁的笑容非常有感染力,笑起来眼睛弯弯的,加上清新可人的外表,动感个性的舞蹈让很多粉丝记住并且喜欢上她,粉丝因为她的笑容亲切的称呼她为“小彩虹”。徐梦洁本人崇尚自由并且爱笑,用自己的能力成为了最后女团的11位选手之一。

2. 徐梦洁有着不少的演出经验。2015年徐梦洁就正式出道,加入蜜蜂少年队,2016年还参加了江苏卫视的《最强大脑》,与张远等合作参加网络综艺节目《玩咖驾到》的录制,2017年6月,获得蜜蜂少女队首节人气排位赛速报第一名。对比其他对手,徐梦洁有着大量的演艺经验。

风险和挑战:

基于徐梦洁的个人情况,我们认为她所面临的风险和挑战来自自身形象、演出技术和行业竞争三个方面:

1. 在自身形象上,徐梦洁曾被曝出抽烟和纹身,这和她原本的构建温暖和可爱的人设不相符合,可能会有部分观众取消对她的关注。

2. 在自身实力方面,徐梦洁在所有的选手中,并不是最出类拔萃的,演出的实力和技术可能会在未来成为制约她成为当红明星的主要原因之一。

3. 在娱乐行业当中,行业的竞争十分激烈,虽然徐梦洁有着腾讯这个大平台的帮助,但是在偶像变化速度如此之快的时代,徐梦洁需要面对大众口味变化的可能性。

发展战略:

1.加强自身演唱实力,提高技术,争取能在更大的舞台上展现自己的风格和实力,比如春晚、其他大型卫视的娱乐节目。

2.训练之余,投身公益活动,持续建立自己积极的个人形象。

3.多和粉丝互动,保持粉丝的留存率。

主要数据来源:

1. Fantex Inc:Fantex 2014 & 2015 Annual report。https://fantex.com

2. 创业邦:把运动员“产品展示化”——硅谷的“人头IPO”实验。http://m.cyzone.cn/a/20140411/256356.html

3. MarketWatch:Vernon Davis Tacking stock price。https://www.marketwatch.com/investing/stock/vndsl

4. Financial Times:Fantex founder leaves athlete stock exchange。https://www.ft.com/content/

7a3f4d4e-17d2-11e7-9c35-0dd2cb31823a

5. Wind数据——股票代码:FXSP

若是将这种文化力量进行包装上市,成为一项投资,是否会引起粉丝们的狂热追逐呢?在国外有一家名为Fantex的公司成功地将一位美式橄榄球的球星成功IPO,经纪公司从其收入中提成。

本文含有四个部分:

1. Fantex是什么

2. Fantex的商业模式

3. Fantex产品展示的风险

4. 如果Fantex在中国

|| 1.Fantex是什么 ||

Fantex最初是由万宝环球资本的前合伙人David Beirne、Buck French和Dave Mullin于2012创立的。该公司的董事会成员包括John Elway(职业橄榄球名人堂成员和丹佛野马队总经理),JoshLevine(电子金融贸易公司的首席技术官/首席运营官)和Duncan Niederauer(前纽约交易所首席执行官)。Fantex的顾问委员会由业务主管和前职业运动员组成。

Fantex全名是Fantex Holdings Inc,是一家符合美国证券交易法律的证券交易公司和网上交易平台。Fantex Holdings Inc下面有两个子公司:Fantex Inc和Fantex Brokerage Services。

Fantex Inc是一个品牌构建公司,购买运动员少数的品牌股权,并致力与提高其品牌的价值。为了获得足够的购买资金,Fantex Inc将会设立一个和其品牌经济影响力相挂钩的追踪股票。追踪股票将会依法向美国证券交易委员会提供登记声明。Fantex Brokerage Services是Fantex的交易平台。

|| 2.Fantex的商业模式 ||

Fantex 的商业模式不难理解,可以分为以下几个步骤:

公司商业模式结构如下:

Fantex通过评估职业运动员之后,就会和运动员协商签约,然后推行IPO,接着在公司合法的交易平台Fantex Brokerage Services上发布运动员的可转换追踪股票,投资者可购买这类的可转换追踪股票;Fantex并会整合部分运动员的可转换追踪股票成一个新的股票在纳斯达克上市,投资者之前所购买的可转换追踪股票可以转换成公司在纳斯达克上市的股票。但是Fantex最后中止了公司在纳斯达克上市的IPO,以及关闭了自有的交易平台FBS。文章的后面会详细解释原因。Fantex的变现模式并不难理解,在评估签约运动员的品牌估值之后,就会开始推行IPO。VernonDavis是Fantex第一个推出IPO的运动员,当时Vernon Davis的品牌估值是4000万,Fantex拥有VernonDavis 10%的品牌权,那么这10%即400万。当Fantex成功推出IPO的时候,发行的是421,100股,每股10美元。再给予Vernon Davis 400万的签约费之后,Fantex保留20多万的美金来作为帮助VernonDaivis进行筹款而收取的承销费用。下表是Fantex已经成功IPO化的6位运动员的部分信息。

但是在2016年的3月份,Fantex下属的Fantex brokerage Services(下称FBS)关闭了交易,最后6位运动员的股价停留了在2016年3月,下面是6位运动员最后的股价。

在上市的6位运动员当中,有3名运动员在停止交易的那天超过了当初的发行价,即上市以来,他们的运动表现得到了市场的认可以及获得了更多地期待和品牌影响力;其他的3位都低于发行价,甚至EJManuel从10$降到了0.4$,市场对他们的期望低于预期值。根据wind数据,收集了Fantex两年的经营数据。

从经营数据上看,虽然Fantex还在亏损,但是从14年到15年,亏损的金额开始缩小,盈利能力开始有所上升,我们来进一步拆解2014年和2015年Fantex的年报详细内容。|| 2.1 2014年Fantex年报解读 ||

首先从2014年开始,2014年Fantex签约了3名NFL的运动员——VernonDavis、EJ Manuel、MohamedSanu。下表是从Fantex 2014年年报摘录出来这三名运动员的价值情况。

Payments on Brand contract 是Fantex持有他们股份而花费的费用,这是固定成本;最大的收益/损失来自于other Gain/(loss),这里有着惊人的数字,EJ Manuel有着大额的损失,2014年Fantex的亏损基本来自于这位选手。 我们不妨再来看看具体的数字拆解。

Fantex也给出了十分具体的详细的内容关于Other Gain/(loss)的情况1. 来自于职业生涯缩短带来的损失;

2. 由于职业生涯导致其他因素带来的品牌价值的衰减

EJManuel在这一项目当中流失的价值相当的大,也是Fantex这一年亏损的主要原因之一。

接下来,根据Fantex的经营活动表发现,2014年经营净亏损是-600万美元,同时加上下面的优先股利的分配,Fantex的整体净利润达到了-1030万美元。简单来说,在运动员上市的第一年,Fantex一直是在亏钱,靠着母公司的帮助来经营,子公司并没有任何的收益。

|| 2.12015年Fantex年报解读 ||

接着,我们再来看会2015年Fantex的年报。2015年,Fantex继续推出了三位运动员的IPO——AlshonJeffery、Michael Brockers、Jack Mewhort。加上2014年的三位,现在Fantex共有六位运动员在他们的自由交易平台上市。截至2015年12月31日,他们的收盘价如下:

不难看出,在2015年结束的时候,只有两位运动员超过他们原有的发行价,其他的都是低于发行价,跌幅在20%~40%左右。

继续来看,这六位运动员的股价是和他们的职业生涯具有很强的相关性。在2014年年报中,前三位运动员的职业生涯长度就在不断的降低,所以可预测的未来品牌价值也在不断的降低;而后面新签的三位运动员,有一位延长了运动生涯,有了正收益,其中一位是持平,另外一位有了明显的下滑。整体来说,Fantex在2015年的品牌合同运营中,仍然是不断的亏损,并没有显著提升其品牌构建的运营能力。而其品牌价值的流失的原因大部分是来自于,运动员在赛场的表现不及预期,以及丢失了首发的位置。

2015年年报中披露了,营收在2015年仍然是负增长,但是相对去年有所提高,2015年营收是-190万美元,经营费用基本持平。同时,净亏损仍然是-600万美元,加上优先股利的分配,2015年公司经营净亏损仍然高达-1006万美元。

最后我们再来看下这六位上市运动员的股份持有情况。不难发现,除了第一位IPO运动员,接下来的运动员当中,Fantex对于剩下五位运动员的股份持有情况都高达50%以上,也就是说,Fantex花费了不菲的金额去推动运动员的上市,但是从14年开始,都在承担着运动员带来的负收益。这其中也带来了一个很严峻的问题,我们将会在下一部分讨论。

根据平台最后关闭的时间,我们制作了简单表格来粗略的计算这六位运动员的涨跌幅。

以及六位已上市的运动员的分红情况。

尽管Fantex的业务模式一直在亏钱,但是有些球员的股票分红缺显得很不错,比如MohammedSanu和Michael Brockers。

|| 3.Fantex产品展示的风险||

1. 作为Fantex Holdings的全资子公司,公司目前处于初创阶段,迄今为止依靠母公司来开展业务。对公司的投资是高度的投机性,因为它具有公司可能永远不具备商业可行性的重大风险。母公司承担了大笔费用,除非达成管理协议,否则母公司没有义务代表子公司继续承担费用,并且预计子公司将承担正在进行的业务相关的重大费用。截至2015年和2014年12月31日止年度,子公司分别净亏损约600万美元及630万美元,自成立以来累计亏损约1750万美元。

2. 未来净亏损的规模将部分取决于公司未来开支的增长率,公司能够收购复合标准的品牌的比率和公司收购品牌产生收入和现金流的能力。同时,即使子公司的品牌产生现金流,也可能无法快速支付费用。如果任何与公司未来或可能在未来签订合同的人未能未能以公司预期的金额付款,公司可能永远不会盈利。即使盈利,也可能无法在后续时期维持盈利。预期未来的亏损将会对公司的股东权益和营运资金产生不利影响。

3. 公司的业务模式要求向合约方支付大笔预付款,以换取未来付款的权利。如果由于任何原因未收到未来付款,或者低于公司预期,公司将会面临风险,该模式没有任何历史借鉴,无法保证业务模式将会成功。

4. 公司从品牌合同中获取收益并实现盈利的能力将取决于公司成功的评估、定位以及获取有可能产生重大品牌收入的品牌能力。公司投资的品牌存在许多风险和不确定,包括公司的品牌合同的成功将取决于职业运动元在场内的运动表现、职业生涯的长度和职业运动员的场外能力。公司无法预测未来现金收入的时间和金额。

5. 公司为所受品牌提供品牌影响和品牌价值的策略部分取决于公司建立强大的品牌平台并使平台规模化,提高其经济收益的能力。但是,公司不知道未来的潜在的合约方是否同意签订额外的品牌合约,公司有可能无法吸引足够的额外品牌合约。因此,公司可能被迫修改业务模式以吸引更多的品牌合约。

6. 该业务模式需要充足的现金流支持,如果公司未能获得足够的融资,业务计划可能会失败,目前公司的资金来源于母公司的支持。公司的收入依赖于所签订合约的运动员的表现,如果表现不及预期,品牌价值将会大幅降低,并产生巨大的投资风险。

Fantex的业务模式也带来了另一个问题,2015年11月,Fantex将10位签约运动员的股份进行组合,计划推出一个全新的组合股票IPO,代号FXSP,将在纳斯达克上市。但是Fantex很快终止了这份IPO。终止的原因是因为Fantex发现他们股票的流通性实在太差了,每天的成交量基本只在100股左右,成交额也只有1000美金左右,基本都是很低的成交量。

根据Financial Item的文章报道,Fantex最近花费了13万美元购买六位职业运动员追踪股票的小股东。Fantex已终止普通股的公开上市。通过兑现小股东,公司已将其股东基数减少到300名投资者以下,允许其停止提交美国证券交易委员会的备案。在此之前的申明表明公司有大约1000名投资者。公司同时声称,在终止上市公司的计划后,转换成私营公司,每年将节省550万美元的费用。

但是真正让Fantex放弃上市的原因是因为公司的价值,我们都知道,股票价格的增长是因为公司具备成长性和未来的潜力性,也就是我们所说的交易的不确定性,而公司的成长性和潜力性会带动公司的价值不断地增长。我们借助DDM模型,我们用Tencent来简单模拟Tencent的市值增长情况。

阴影部分代表Tencent的市值。简单来说,DDM模型是模拟股票内在价值的模型,我们都知道Tencent在不断的增长,那么市值会越来越大;这都基于腾讯的产品展示的用户数量的日活跃用户和月活跃用户在不断提高,带来的利润和营收的高速增长,所以市值会提高,导致股票价值的提高。

但是Fantex的商业模式具有不稳定性,首先职业运动员的运动生涯周期具备高衰减性,以及很容易受到伤病的冲击导致职业生涯中断。每年,NFL的运动员都要进行骨骼修复手术,因为高强度的奔跑和撞击,让运动员骨骼承受巨大的压力,而不得不进行手术。假设一位运动员努力又幸运,在前期的职业生涯快速的达到生涯高度,并通过避免受伤和高度的自我维持和保持,来延长自己的职业生涯长度,典型的例子,前皇马球员C罗。但是大部分职业运动员都无法做到。换而言之,Fantex的商业模式所带来的股票市值是在不断衰减的,我们再来简单模拟下运动员股票的市值,我们可以看到运动员的市值是不断衰减的,它失去了交易的不确定性,大部分投资者都知道运动员的状态如果不能快速达到巅峰,那么他的状态将会快速下滑,那么他的市值也会随着竞技状态的下滑而快速下滑。

大部分的球员都会在没进入生涯的巅峰期,就开始开始进入衰减期,因素有很多,比如受伤,场上表现不达教练组预期,不自律、不勤奋训练等等。Fantex的业务模式的主体就注定这份投资的高风险和高度投机性。而Fantex的私有化正是因为他们发现投资者了解运动员状态和市值的相关性,导致了很小的交易量和流动性,那么也就意味着运动员代的股票无法进行增长,那么上市既然不会赚钱,还会带来大额的成本,那么上市的意义在哪里呢。

|| 4.如果Fantex在中国||

但是Fantex目前的失败,并不代表这种商业模式的不可行,因为不管在国内还是在国外,随着大家消费水平的不断提高,消费者对于娱乐的需求也越来越明显,比如最近很火的《创造101》,好看的妹子,男女通杀;帅气的男生,只能吸引女生。据腾讯内部员工说,《创造101》的热点度是《偶像练习生》的十倍还多。

娱乐行业的发达,也就促使了不少星探和球探的诞生,如果Fantex这种商业模式能弥补其中的缺陷,那么将偶像IPO化未必不可行。这里,我们简单的做一份国内《创造101》中“小彩虹”徐梦洁的IPO,以供大家参考和娱乐。

《徐梦洁招股说明书》

行业背景:

《创造101》是由腾讯视频联合其他众多媒体制作的中国首部女团青春成长节目。由黄子韬担任女团发起人,张杰、陈嘉烨担任声乐老师,护眼并担任唱作老师,舞蹈老师则由罗志祥担任。该节目召集了101位选手,通过任务、训练、考核,让选手在明星导师训练下成长,最终选出11位选手,组成全新的偶像团体出道。在国外女团盛行,和国内女团长期低迷的状态下,腾讯关注国内女团娱乐行业的发展,立志发掘并打造互联网文化中的女团新势力,让观众近距离了解女团的成长。

竞争优势:

1. 相对竞争对手,徐梦洁的笑容非常有感染力,笑起来眼睛弯弯的,加上清新可人的外表,动感个性的舞蹈让很多粉丝记住并且喜欢上她,粉丝因为她的笑容亲切的称呼她为“小彩虹”。徐梦洁本人崇尚自由并且爱笑,用自己的能力成为了最后女团的11位选手之一。

2. 徐梦洁有着不少的演出经验。2015年徐梦洁就正式出道,加入蜜蜂少年队,2016年还参加了江苏卫视的《最强大脑》,与张远等合作参加网络综艺节目《玩咖驾到》的录制,2017年6月,获得蜜蜂少女队首节人气排位赛速报第一名。对比其他对手,徐梦洁有着大量的演艺经验。

风险和挑战:

基于徐梦洁的个人情况,我们认为她所面临的风险和挑战来自自身形象、演出技术和行业竞争三个方面:

1. 在自身形象上,徐梦洁曾被曝出抽烟和纹身,这和她原本的构建温暖和可爱的人设不相符合,可能会有部分观众取消对她的关注。

2. 在自身实力方面,徐梦洁在所有的选手中,并不是最出类拔萃的,演出的实力和技术可能会在未来成为制约她成为当红明星的主要原因之一。

3. 在娱乐行业当中,行业的竞争十分激烈,虽然徐梦洁有着腾讯这个大平台的帮助,但是在偶像变化速度如此之快的时代,徐梦洁需要面对大众口味变化的可能性。

发展战略:

1.加强自身演唱实力,提高技术,争取能在更大的舞台上展现自己的风格和实力,比如春晚、其他大型卫视的娱乐节目。

2.训练之余,投身公益活动,持续建立自己积极的个人形象。

3.多和粉丝互动,保持粉丝的留存率。

主要数据来源:

1. Fantex Inc:Fantex 2014 & 2015 Annual report。https://fantex.com

2. 创业邦:把运动员“产品展示化”——硅谷的“人头IPO”实验。http://m.cyzone.cn/a/20140411/256356.html

3. MarketWatch:Vernon Davis Tacking stock price。https://www.marketwatch.com/investing/stock/vndsl

4. Financial Times:Fantex founder leaves athlete stock exchange。https://www.ft.com/content/

7a3f4d4e-17d2-11e7-9c35-0dd2cb31823a

5. Wind数据——股票代码:FXSP